A tese em 1 minuto — Top picks do setor

O mercado de galpões logísticos atravessa uma fase importante do ciclo, marcada por um desequilíbrio cada vez mais favorável aos proprietários de ativos bem localizados. A demanda segue estruturalmente sólida, sustentada pelo avanço do e-commerce, pela reorganização das cadeias de suprimento e pela busca das empresas por maior eficiência operacional. Ao mesmo tempo, o custo de desenvolvimento de novos empreendimentos continua pressionando os retornos esperados, reduzindo o incentivo para novos projetos e limitando o avanço do pipeline.

Na prática, esse descompasso entre oferta, demanda e custo de reposição cria uma assimetria positiva para ativos premium, modernos e bem localizados. Com menor competição de novas entregas e maior poder de barganha dos proprietários, fundos imobiliários logísticos com portfólios de qualidade tendem a capturar esse movimento ao longo das próximas janelas de revisão contratual, por meio de reajustes reais de aluguel, manutenção de ocupação elevada e reciclagem eficiente de capital.

Dentro dessa leitura, destacamos BTLG11, BRCO11 e VILG11 como nossas principais referências no setor. Embora apresentem perfis distintos, os três fundos compartilham características centrais para capturar o momento atual do ciclo logístico: exposição relevante a mercados consolidados, ativos de qualidade, gestão ativa e potencial de geração de valor ao cotista, seja por revisionais, aquisições ou reciclagem de portfólio.

Um breve panorama do mercado logístico

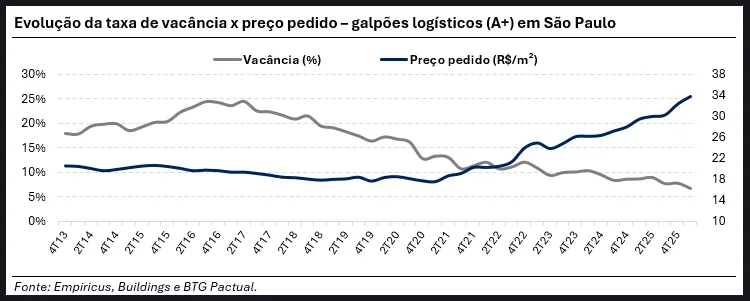

O mercado de galpões logísticos atravessa uma fase importante do ciclo — e ela parte de uma constatação simples: a oferta deixou de crescer no mesmo ritmo da demanda.

Depois de um período intenso de entregas e de normalização pós-pandemia, o setor passa a conviver com uma combinação favorável para os proprietários de ativos bem localizados. De um lado, a demanda por infraestrutura logística permanece sólida, sustentada pelo avanço do e-commerce, pela reorganização das cadeias de suprimento e pela busca crescente das empresas por eficiência operacional. De outro, o custo de desenvolvimento de novos empreendimentos atingiu níveis que comprimem retornos, reduzem a atratividade de novos projetos e limitam o avanço do pipeline.

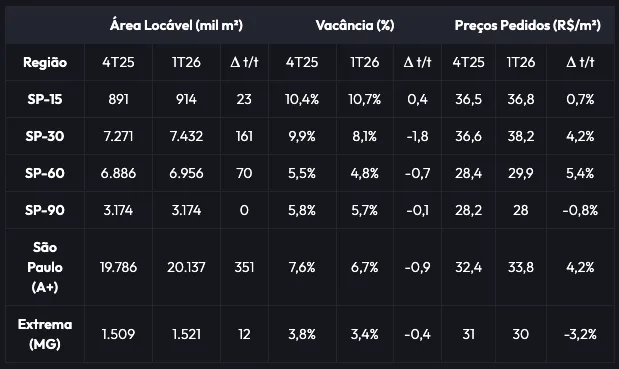

Esse movimento tem se refletido de forma mais clara em São Paulo, principal mercado logístico do país. A desaceleração da atividade construtiva, o recuo da área em projeto e a vacância ainda comprimida indicam um mercado mais equilibrado para os proprietários, especialmente no segmento de alto padrão. No primeiro trimestre de 2026, o mercado paulista encerrou o período com absorção líquida recorde de 473,9 mil m² e vacância de 6,7%, reforçando a resiliência da demanda mesmo em um ambiente macroeconômico ainda desafiador.

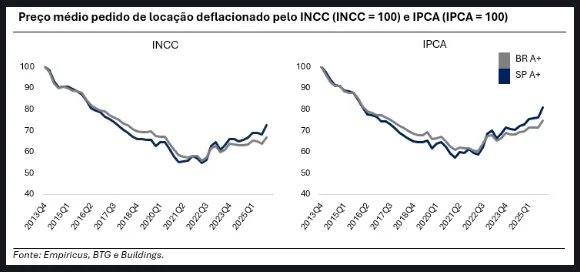

O ponto central da tese é que o mercado começa a apresentar sinais de escassez antes mesmo de os preços refletirem integralmente o custo de reposição. O preço médio pedido real — deflacionado por INCC e IPCA — ainda permanece abaixo dos níveis observados no início da série histórica, mesmo após a recuperação nominal recente. Em determinadas regiões, estimamos que seria necessário um ajuste de até 40% no aluguel médio pedido para que novos projetos voltassem a apresentar retornos compatíveis com o atual custo de capital.

Esse descompasso entre preço e custo de reposição cria uma assimetria positiva para ativos bem localizados, modernos e com especificações técnicas superiores. Na prática, a menor atratividade econômica para novos desenvolvimentos tende a limitar a oferta futura, preservar a ocupação dos imóveis existentes e ampliar o poder de barganha dos proprietários nas próximas janelas de revisão contratual.

É nesse ponto que os fundos imobiliários logísticos se tornam o veículo natural para capturar a tese. Fundos com portfólios de maior qualidade, exposição a regiões mais demandadas e gestão ativa tendem a se beneficiar de três principais vetores: reajustes reais de aluguel, manutenção de vacância em níveis controlados e reciclagem de portfólio com geração de valor.

Dentro desse universo, destacamos BTLG11, BRCO11 e VILG11 como nossas principais preferências no setor. O BTLG11 combina escala, exposição relevante ao entorno de São Paulo e histórico consistente de reciclagem de ativos. O BRCO11 se diferencia pela qualidade técnica do portfólio e pela exposição a operações last mile próximas aos grandes centros de consumo. Já o VILG11 oferece uma tese de desconto patrimonial e reciclagem de capital após a venda relevante de parte de seu portfólio. Em comum, os três fundos apresentam ativos qualificados, gestão ativa e potencial de capturar o momento atual do ciclo logístico.

Para mais detalhes sobre o setor logístico, sugerimos a leitura dos relatórios: Procura-se galpão: o próximo capítulo do ciclo e Relatório Educacional de Galpões Logísticos.

Bresco Logística (BRCO11)

O Bresco Logística (BRCO11) se destaca pela elevada qualidade técnica de seu portfólio, composto por 14 galpões logísticos distribuídos em seis estados. A carteira possui forte concentração no Sudeste, região que representa cerca de 67% da área bruta locável do fundo, sendo 23% da ABL localizada em um raio de até 25 quilômetros da cidade de São Paulo — principal mercado logístico do país.

Além disso, aproximadamente 71% dos imóveis estão posicionados próximos aos grandes centros de consumo e voltados a operações de last mile, característica que aumenta a resiliência do portfólio e reforça sua atratividade para ocupantes com maior exigência operacional. Em um ambiente de oferta mais restrita e maior seletividade dos inquilinos, a qualidade dos ativos do BRCO11 tende a ser um diferencial relevante.

O principal ponto de atenção do case está na vacância de curto prazo. Após a saída do locatário no imóvel Bresco Resende, o fundo registrou vacância física de 11% da ABL, também refletindo espaços vagos nos ativos Bresco Canoas e Bresco Embu. Ainda assim, a gestão possui histórico consistente de reposição de áreas, e parte da mitigação dessa vacância já vinha sendo tratada em negociações avançadas.

Em nossa avaliação, o BRCO11 apresenta potencial de valorização de 7% para as cotas, além de uma geração de renda estimada em 9,6% para os próximos 12 meses, apoiada pela qualidade dos ativos, pela boa ocupação do portfólio remanescente e pela distribuição de ganhos de capital provenientes de operações recentes.

Para mais detalhes sobre o fundo, confira: BRCO11: entrada estratégica.

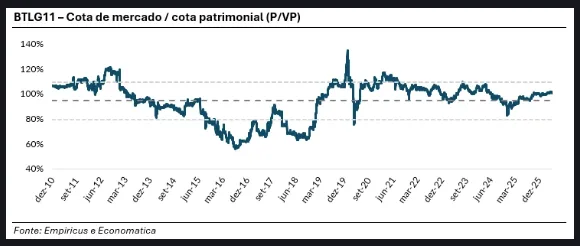

BTG Logística (BTLG11)

Entre os maiores fundos imobiliários da indústria, o BTG Logística (BTLG11) possui um portfólio composto por 34 imóveis, distribuídos em seis estados e totalizando aproximadamente 1,4 milhão de metros quadrados de área bruta locável.

A carteira é majoritariamente formada por ativos de qualidade e localização estratégica, com cerca de 76% da receita proveniente de imóveis situados em um raio de até 60 quilômetros da capital paulista. Essa exposição confere ao fundo maior resiliência operacional, elevada atratividade para inquilinos e potencial de captura de reajustes reais em um mercado cada vez mais restrito para novos desenvolvimentos.

Atualmente, o aluguel médio do portfólio está próximo de R$ 25 por metro quadrado. Quando comparado ao preço médio pedido nas principais regiões de atuação do fundo, especialmente nos raios de 30 km e 60 km de São Paulo, observamos uma defasagem relevante, o que sugere espaço para revisões positivas dos contratos e consequente crescimento da receita recorrente ao longo do tempo.

Além da qualidade operacional, o BTLG11 mantém um histórico consistente de reciclagem de portfólio. O fundo costuma desinvestir, em média, entre 12% e 15% do patrimônio ao ano, destravando valor em ativos maduros e realocando capital em novas oportunidades. Nos últimos quatro anos, foram aproximadamente R$ 1,3 bilhão em vendas, realizadas a preços cerca de 26% superiores aos respectivos valores de laudo. Essas operações geraram lucro acumulado de R$ 4,68 por cota, adicionando uma camada relevante de geração de valor e reforçando o componente extraordinário das distribuições.

Atualmente, o fundo está em sua 16ª emissão de cotas, com objetivo de captar R$ 1,6 bilhão para aquisição de novos ativos logísticos. Considerando a receita esperada desses imóveis e a estrutura de pagamento parcelado das transações, enxergamos potencial de criação de valor no médio prazo.

Nosso preço justo estimado para o BTLG11 é de R$ 112,86 por cota, equivalente a um upside de 9,6% em relação à cotação atual. O fundo segue entre nossas principais escolhas do setor, combinando escala, qualidade de portfólio, gestão ativa e histórico comprovado de reciclagem de ativos.

Para mais detalhes sobre o fundo e a oferta, confira: BTLG11: orientação para a 16ª emissão de cotas do fundo.

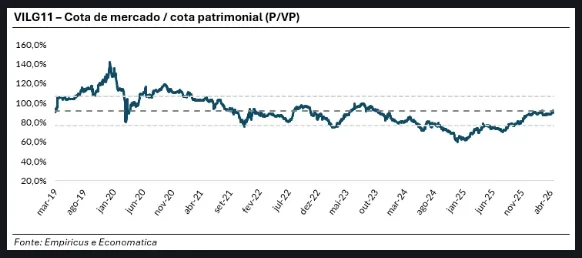

Vinci Logística (VILG11)

O Vinci Logística (VILG11) se destaca como um dos fundos mais consolidados do segmento logístico, combinando diversificação geográfica, portfólio de qualidade e histórico recente de destravamento de valor. Atualmente, o fundo possui participação em 12 imóveis logísticos, distribuídos em sete estados, com área bruta locável própria de aproximadamente 395 mil metros quadrados.

Após a relevante alienação de parte do portfólio para o Patria Log (HGLG11) — transação de R$ 709,6 milhões realizada com prêmio de 4,8% sobre os laudos —, o fundo destravou valor significativo e reduziu sua concentração na região de Extrema (MG), um dos principais pontos de atenção da tese até então.

Olhando à frente, o principal vetor de valor está na execução da reciclagem de portfólio. Será importante acompanhar a alocação dos recursos provenientes da venda gradual das cotas do HGLG11, que hoje representam cerca de 29% da receita do fundo, em novos ativos logísticos capazes de recompor a renda recorrente e preservar a qualidade da carteira.

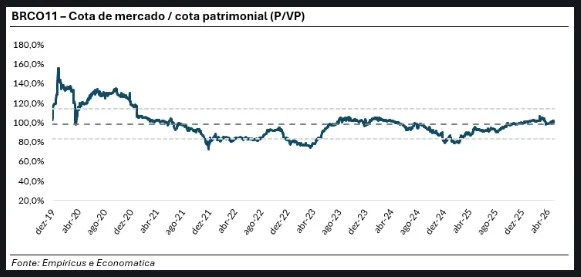

Mesmo após a forte performance registrada em 2025, o VILG11 ainda negocia com desconto relevante em relação ao valor patrimonial, com P/VP de -10,5%, e segue bem posicionado frente aos pares nos principais indicadores operacionais.

Em nossa avaliação, estimamos potencial de ganho de capital de 9,6% para o fundo, combinado a um dividend yield de 10,5% para os próximos 12 meses, impulsionado pelos resultados extraordinários da reciclagem de portfólio.

Para mais detalhes sobre o fundo, confira: VILG11: horizonte promissor.